L’ascesa delle imprese zombie

L’ascesa delle imprese zombie

Tra i tanti problemi causati dall’economia pianificata e dalla moneta usata come strumento politico, troviamo anche la non-morte delle imprese.

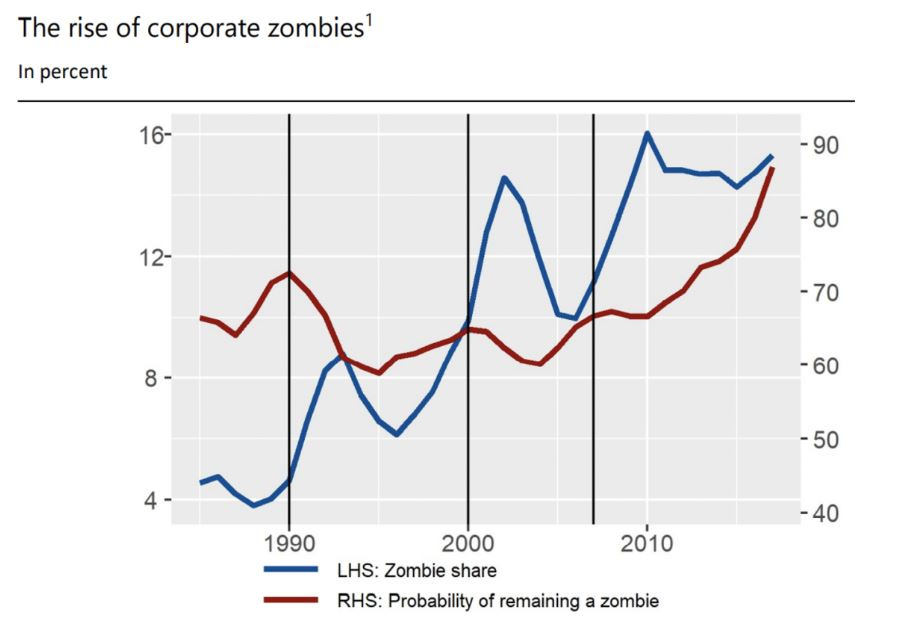

Negli anni successivi alla grande crisi finanziaria del 2008, le banche centrali di tutto il mondo desideravano disperatamente riaccendere la crescita economica e ridurre la disoccupazione. Per fare ciò, molte istituzioni tagliarono i tassi di interesse e istituirono politiche monetarie flessibili progettate per stimolare i prestiti e gli investimenti. È da qui si deve un rapido sviluppo delle cosiddette imprese zombie. Le aziende zombie sono società in crisi che vengono mantenute in vita per un periodo prolungato di tempo da parte dei creditori. Si tratta di imprese in avanzato stato di deterioramento.

In generale, un'impresa è definita come zombie se guadagna quel tanto che basta per continuare ad operare e per servire i suoi interessi, ma non è in grado di ripagare l'interesse o di investire. Nella zombificazione delle imprese e dell’economia le banche hanno, ovviamente, un ruolo centrale. Queste, infatti, estendono i finanziamenti a mutuatari altrimenti insolventi a scapito di imprese redditizie.

Il numero di imprese zombi dovrebbe aumentare quando le banche centrali allentano le condizioni di finanziamento in modo tale da mantenere in vita le imprese con scarsa redditività. Se la politica monetaria espansiva viene perpetuata, gli sforzi delle imprese per aumentare l'efficienza ed innovare diminuiscono. È dunque facile capire perché, dopo la crisi pandemica, il numero delle imprese zombie sia aumentato.

La crisi sanitaria ha intensificato la discussione sulla zombificazione dell'economia; le imprese sono diventate più dipendenti dai salvataggi statali, dai prestiti, dai sussidi, dalle prestazioni lavorative a breve termine e dai prestiti delle banche centrali.

Allocazione delle risorse

Le aziende improduttive, mantenute in vita dallo Stato che solitamente ne nutre interessi diretti, sottraggono risorse alle imprese redditizie. In questo modo viene a crearsi una sorta di casta sociale che esiste secondo regole diverse da quelle degli altri, anche e soprattutto per effetto dei sostegni fiscali oppure attraverso l’accesso al credito a tassi d’interesse agevolati. Si crea allora un modello economico in cui avere accesso prossimo alle stampanti monetarie diventa più importante del saper servire i propri clienti. Chiaramente queste imprese finiscono per diventare un onere, e non un beneficio, per l’intera società.

Tali dinamiche, in un mondo globalizzato, sono cresciute fino ad includere le organizzazioni internazionali che già normalmente portano un dubbio quantitativo di benefici alla società. Queste, infatti, essendo ancora più lontane dai contribuenti che indirettamente le finanziano, sono soggette ad uno scrutinio ancora inferiore. Ma i sostegni finanziari verso questo tipo di organizzazioni rimangono in vita in un sistema dove il credito viene spesso erogato verso enti che promuovono l’agenda dei finanziatori, piuttosto che verso coloro che producono valore e lavoro.

Qualsiasi azienda che riceve supporto statale diretto, ed anche la gran parte delle aziende che vende i propri prodotti al settore pubblico, rischia a tutti gli effetti di essere un’impresa zombie. Se queste aziende fossero davvero produttive, gli individui spenderebbero volontariamente i propri soldi per acquistare i prodotti o servizi. Il fatto che non possano sopravvivere attraverso pagamenti volontari dimostra come tali aziende siano un onere e non un beneficio sociale.

Il ruolo del denaro

Visto che il denaro fiat ha progressivamente eroso la capacità di risparmiare per effetto della stampa di denaro e conseguente inflazione, gli investimenti di capitale non attingono dai fondi dei risparmiatori ma dal debito creato dagli Stati. In un’economia basata su un denaro sano come potrebbe essere l’oro o, ancor meglio Bitcoin, il capitale destinato agli investimenti fluisce nelle mani di coloro che agiscono secondo un’ampia prospettiva temporale, dovendo limitare i consumi di breve termine. Ma quando i capitali sono il prodotto di una creazione artificiale di credito, questi confluiranno nelle mani dei burocrati.

Nell’attuale sistema monetario, infatti, le banche centrali sono di fatto responsabili di quasi tutti i processi di attribuzione del credito dal momento che queste controllano le banche commerciali e stabiliscono i criteri di ammissibilità dei prestiti. Se il denaro non fosse artificiale, invece, sarebbero direttamente i proprietari del denaro ad allocare le risorse in progetti che reputano produttivi, magari sotto l’eventuale guida di consulenti finanziari e banche d’investimento. In pratica, il più delle volte il legame tra accesso al denaro e creazione di valore non esiste, nella nostra economia.

La mancanza di valore

Un esempio di attività che produce un valore pressoché nullo ma, nello stesso tempo, è destinazione di ingenti flussi di capitale e fonte di impiego, è il settore pubblico. I suoi dipendenti sono spesso tristemente noti per la loro incompetenza, il più delle volte proporzionale alla quantità di finanziamenti che l’ente in questione riceve.

Questi non sono sottoposti alle logiche del mercato e quindi all’esigenza di servire al meglio i propri clienti. Non rispondono a nessuno ed in caso di buchi finanziari saranno subito salvati dall’accesso al credito. In queste realtà, infatti, raramente le persone si trovano nella condizione di dover valorizzare le proprie responsabilità e, quindi, le proprie competenze.

Banche zombie

Tra gli zombi ci sono anche le banche. Sono quelle che rifiutano di concedere prestiti al settore privato o quelle che sono state oggetto di salvataggi. Le banche centrali hanno rifornito le economie con cifre artificiali, e le banche commerciali o le conservano come riserve in eccesso, oppure le prestano ai governi. Si è trattato di un trasferimento di ricchezza ai governi che noi stiamo pagando adesso con livelli di inflazione alle stelle.

Se il denaro non fosse artificiale, il fallimento di una banca non sarebbe un grave problema per i clienti, in quanto i loro depositi sarebbero a disposizione per l’eventuale rimborso. Il denaro artificiale, ad esempio, rende facilmente realizzabile la riserva frazionaria che comporta quasi sempre una crisi di liquidità, nel caso creditori e depositanti richiedessero la restituzione del denaro nello stesso momento.

In un regime di denaro-merce, come il gold standard, la riserva frazionaria è in effetti, come gli economisti Austriaci mostrano, una forma di contraffazione. In regime di denaro creato dal nulla, le passività delle banche nei confronti dei clienti sono pagabili attraverso la base monetaria, o il denaro della banca centrale. Se quest’ultima e le sue iniezioni di denaro non esistessero, la riserva frazionaria sarebbe causa frequente di crisi finanziarie. Anche se stiamo iniziando ad osservare che presto o tardi il gioco si rompe, il settore del credito risulta immune dal fallimento e questo fatto lo rende piuttosto simile al settore pubblico. Questi aspetti, uniti al fatto di poter fare profitti semplicemente indebitandosi, hanno espanso enormemente questo settore, nonostante il progresso derivante dall’innovazione tecnologica e dall’automazione dei processi.

Imprese grandi e imprese piccole

Visto che il processo allocativo delle risorse risiede nelle mani dei burocrati, l’incentivo nel far accedere una impresa al credito risiederà non tanto nel prendere decisioni economicamente corrette ma prestare denaro con la garanzia di essere protetti da eventuali errori. Di solito, sembra meno rischioso prestare denaro per importi molto elevati piuttosto che bassi. Infatti, più grande è l’impresa che chiede il prestito, più agevole diventa la pratica secondo i criteri stabiliti dalla banca centrale e maggiori sono le garanzie in caso di fallimento. Maggiore è l’impresa e maggiore diventa la possibilità di ottenere un prestito con interesse agevolato, acquisendo un vantaggio competitivo sulle piccole aziende. Gli ambienti lavorativi di queste grandi aziende che si indebitano oltre le loro reali possibilità potrebbero essere molto simili a quelli descritti per il settore pubblico e quello bancario. Aziende improduttive, infatti, attireranno sempre lavoratori improduttivi che devono, al massimo, dimostrarsi preziosi per i burocrati dei piani più alti lavorando a tempo pieno su politiche d’ufficio.

Il caso italiano

Solamente tra il 2007 e il 2013, le riserve di capitale detenute dalle imprese zombie in Italia erano passate dal 7% al 19%. Almeno un quarto dell’attuale declino del business degli investimenti non residenziali privati è dovuto alle imprese zombie e se la quota di queste società non fosse aumentata rispetto i livelli pre-crisi, la produttività aggregata italiana sarebbe stata ben più alta.

In Italia, nel 2020, rispetto all’anno precedente, i fallimenti d’impresa sono crollati del 32%. Eppure, l’Istat ha svelato che, tra marzo e aprile 2020, 4 imprese su 10 hanno subìto un calo del fatturato del 50% e, fino al 4 maggio, il 45% delle aziende ha dovuto sospendere la propria attività. Com’è possibile che, in un contesto del genere, tra gennaio e settembre 2020, siano fallite novemila aziende in meno rispetto allo stesso periodo del 2019?

Tuttavia emerge, come riportato da Linkiesta, un dato allarmante: oltre 20 miliardi di euro sono stati prestati a più di duecentomila imprese individuate come zombie già nel periodo precedente alla pandemia.

Ma non siamo soli. David Lynch, in un articolo su The Washington Post, afferma che quasi una società americana quotata in borsa su cinque è zombie. Questa cifra è raddoppiata dal 2013. La causa individuata? Anni di tassi di interesse bassissimi che, certamente, hanno stimolato l’economia, ma hanno garantito le condizioni per la proliferazione degli zombie. Ecco infatti una delle dimostrazioni del fatto che la manipolazione artificiale dei tassi d’interesse, in positivo o in negativo che sia, è una delle ragioni dei disastri economici che stiamo per vivere sulla nostra pelle.

La presenza non affatto indifferente delle zombie firms nell’economia ha portato a un peggioramento della salute anche del settore bancario, e ha condotto al protrarsi di sempre più regimi d’insolvenza con conseguenti peggioramenti dei recovery rates per i creditori. Questa dinamica ha, tra l’altro, creato un legame tra le aziende zombie e le banche zombie. Le strette relazioni zombie-banche deboli e il rilevante quantitativo di risorse detenute dalle zombie hanno incentivato il sorgere di difficoltà nell’accesso di risorse creditizie per le imprese solide e sane e nelle loro possibilità d’investimento, oltre che lo sviluppo di politiche di allocazione del capitale dannose e controverse.

Il caso del Giappone

Quando si parla di imprese zombie, l’esempio storico e maestro è ormai quello del Giappone. La zombificazione in Giappone inizia con lo scoppio della bolla giapponese nel dicembre 1989. Nella seconda metà degli anni '80 la Banca del Giappone aveva alimentato una bolla azionaria e immobiliare attraverso bruschi tagli dei tassi d'interesse.

Quando è scoppiata la bolla, i crediti inesigibili si sono accumulati sui bilanci delle banche. La Banca del Giappone ha tagliato i tassi d'interesse portandoli a zero nel tentativo di isolare l'economia dalle devastazioni dei prestiti inesigibili. Questo piano sembrava funzionare, con deflussi di denaro giapponese verso il sud-est asiatico; tuttavia il piano è fallito con la crisi finanziaria asiatica del 1997, che ha innescato la crisi finanziaria giapponese nel 1998. Quello di cui necessitava il Giappone era tassi di interesse di mercato più alti per compensare e contrastare il suo eccesso di investimenti nella capacità delle esportazioni. Invece la politica ultra-espansionistica della BoJ sfociò nel settore finanziario, alimentando una bolla enorme nel settore immobiliare e nelle azioni ed obbligazioni societarie.

Le politiche di prestito bancario indulgente sono state sostenute dal governo, che ha ammorbidito i requisiti di prestito aziendale attraverso numerosi atti legislativi. Molte piccole e medie imprese hanno ricevuto garanzie sui prestiti pubblici nel corso delle crisi del 1998 e del 2008. La legge sull'agevolazione del finanziamento delle piccole e medie imprese del 2009, ad esempio, ha fornito alle banche l'incentivo a concedere linee di credito molto generose alle piccole e medie imprese. Le aziende dovevano solo presentare un business plan che promettesse un miglioramento delle loro situazioni. Molti prestiti che erano effettivamente in sofferenza sono stati riclassificati come prestiti sani.

Il risultato è che è stata frenata la ristrutturazione reale delle imprese. La crescita economica è stata paralizzata, le aspettative delle imprese sono rimaste negative e le vendite interne hanno ristagnato. Tuttavia i profitti aziendali tendevano a rimanere stabili, perché la Banca del Giappone ha ridotto le spese per interessi delle imprese e la crisi senza fine ha portato a richieste salariali contenute.

Nonostante gli utili societari stabili, le società giapponesi non hanno investito. Inattive sulla liquidità, hanno ripagato i prestiti e aumentato il capitale proprio. Il settore societario è passato quindi da mutuatario netto a risparmiatore netto e le piccole e medie imprese trattengono gli utili non distribuiti principalmente sotto forma di depositi bancari.

È quindi la Banca del Giappone che può aprire la via d' uscita dall'economia degli zombi. Se la Banca del Giappone continuasse ad aumentare lentamente il tasso d'interesse chiave, il governo riconsidererebbe una legislazione indulgente e costosa e le imprese senza un modello di business dovrebbero uscire dal mercato. Per rimanere sul mercato, dovrebbero investire in miglioramenti in termini di efficienza e innovazione. Gli indici azionari eccezionalmente elevati continuerebbero a calare. I conseguenti guadagni di produttività consentirebbero aumenti salariali, i quali rafforzerebbero la domanda e la crescita dei consumatori. Infine, gli investimenti tornerebbero ad essere attraenti.

Vuoi supportarmi?

Se apprezzi e hai piacere di supportare il mio lavoro, potresti considerare di:

Sottoscrivere l’abbonamento alla newsletter.

Acquistare Bitcoin con l’app Relai ed utilizzare il Referral Code BITBLINKER.

Fare una donazione libera in Bitcoin (contattami in privato).

Imprese zombie e persone zombie, ormai rimanere in vita è un miracolo