L'inflazione non è mai un bene

Un po’ di inflazione fa bene alla crescita economica, si sente dire di tanto in tanto. È davvero così?

In qualche primo momento in cui l’immissione di massa monetaria nell’economia sembra creare una crescita reale, tendiamo a convincerci che le politiche monetarie da parte delle banche centrali abbiano un senso. Ma altro non è che un’illusione. Ed oggi noi siamo osservatori diretti di quell’illusione visto che basta guardarsi intorno per capire che vari castelli di carta costruiti nel corso del tempo si stanno frantumando.

Questo accade perché gli stimoli monetari non sono solamente inutili, ma anche tossici. Stimolare artificialmente la domanda di un bene o di un servizio, infatti, non potrà mai sostituire l’allocazione naturale delle risorse economiche derivante da un precedente accumulo di capitali reali. Detto in altre parole, sono i risparmi reali che guidano la crescita economica. Qualcuno prova a convincervi del contrario, ma chiedetevi dove sarebbe quel qualcuno se si scoprisse che lo stimolo artificiale della domanda non serve a nulla.

Non siamo evocatori

L’abilità magica di evocare e materializzare beni e realtà che desideriamo è unicamente prerogativa delle favole, per quanto ne sappiamo. Il denaro non fa eccezione. Creare un bene dal nulla non è semplicemente possibile ed è la ragione per cui non esistono pasti gratis. E la moneta, con buona pace dei keynesiani con non saranno d’accordo con quest’affermazione, è un bene come tanti. Il voler definire una realtà come qualcosa che non è, pratica per altro sempre più comune in diversi ambiti, non cambia infatti la natura reale della stessa.

È infatti l’accumulo di capitale sotto forma di risparmio l’unico mezzo reale che abbiamo per favorire l’aumento della produttività e per contribuire al benessere generale della società. Chi fa da sé fa per tre.

L’economia non funziona più

Ogni investitore deve misurarsi con il concetto di rischio di mercato e con la propria disponibilità ad affrontarlo. Tale rischio è determinato da diverse componenti, dai tassi d'interesse ai cambi e la propensione al rischio è direttamente proporzionale al rendimento: tanto più è alto il rischio, maggiore sarà il tasso di interesse atteso e di conseguenza, chi è più propenso al rischio sarà anche più consapevole rispetto alle conseguenze di un investimento ad alto rischio.

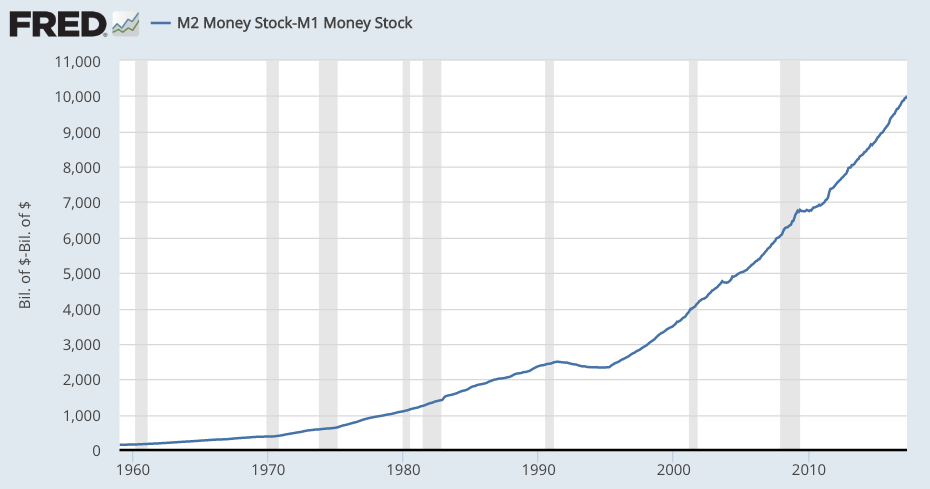

All’interno di questo funzionamento economico si inseriscono violentemente le banche centrali. Se queste abbassano artificialmente i tassi d’interesse, come è accaduto negli ultimi 15 anni, allora l’intero sistema viene forzato, le logiche di mercato vengono corrotte e persone ed enti non saranno più in grado di valutare adeguatamente i rischi. Questo causa tutta una serie di investimenti inutili ed improduttivi creando dinamiche che favoriscono la nascita di bolle e crisi finanziarie. A quel punto, le banche centrali intervengono per risolvere una brutta situazione da loro stesse creata. Come? Abbassando ulteriormente i tassi e immettendo ancora più massa monetaria nei mercati andando, quindi, ad aggravare ancora di più il problema.

Con i tassi d’interesse bassi, o addirittura negativi, la domanda di denaro aumenta. Quello che accade successivamente, però, è che la domanda di credito diventa ingestibile cosa che, poi, conduce al razionamento del credito e quindi al controllo economico della società, visto che, a quel punto, sarà la banca centrale a decidere chi può ottenere credito e chi no.

Poi arriva l’inflazione

La stampa continua di denaro facilitata dai tassi d’interesse tenuti artificialmente bassi crea poi fenomeni inflattivi e tutto inizia a costare di più. In un primo momento, chi ha investito vede ritorni elevati ma col passare del tempo ci si rende conto che i tassi d’interesse bassi o negativi impattano negativamente sul rendimento futuro degli asset. Quindi, diventa sempre meno conveniente investire e ciò ha un effetto negativo sulla produttività generale e sul mercato del lavoro. Inoltre, tutto questo porta le persone a mettere mano ai propri risparmi diventando progressivamente sempre più povere ed innescando il processo di abbattimento della ricchezza reale.

Dall’altro lato, l’impoverimento viene nutrito dall’inflazione, che altro non è se non un furto di denaro celato. Un livello di inflazione pari al 2% (il tasso considerato normale e fisiologico) dimezza il potere d’acquisto reale di una persona in poco più di trent’anni. E, al momento, l’inflazione si attesta intorno al 10%. Per ogni anno, l’inflazione al 10% abbassa al 90% il potere d’acquisto dell’anno precedente. Tra dieci anni, 10.000 euro varranno quanto, circa, 4.000 euro di oggi.

Ad un certo punto, tentare di mettere le toppe innalzando i tassi d’interesse diventa un’attività che serve a poco, perché il deficit pubblico, a carico di famiglie e imprese, rimane talmente alto che non può che continuare ad erodere i risparmi. Anche se ad un certo punto una crisi dovesse finire, il debito totale di uno Stato sarà superiore rispetto al periodo pre-crisi. È sempre stato così. Ed è per questo che si forma un meccanismo drogato in cui i cicli diventano sempre più rapidi. Il tossico ha sempre più bisogno di drogarsi, in quantitativi sempre maggiori, fino a che non muore o non cambia radicalmente le sue abitudini.

Visto che si crea la necessità di sostenere questo debito, fatto anche di politiche di welfare che tengono buone le masse a spese di ogni singolo individuo, la tassazione è soggetta ad un costante aumento di peso. In questo modo, chi crea ricchezza reale ha sempre meno la possibilità di investire se non addirittura di sopravvivere cosa che, di nuovo, impatta direttamente sulla produttività e sull’occupazione avviando un periodo di recessione. E poi si riparte daccapo, con sempre più ragioni che giustificano finanziamenti sempre più ingenti.

L’inflazione aiuta l’occupazione?

Andiamo al punto focale della questione dell’articolo: tante persone sono convinte che un po’ di inflazione sia fondamentale per la crescita economica reale e la tenuta dell’occupazione nei diversi Paesi. Per queste persone, l’inflazione è un piccolo prezzo da pagare per garantire una stabilità economica. Un’espressione del genere è quanto meno ingenua. Un’ingenuità verso una credenza che se persiste in questi mesi, alla luce di tutto ciò che sta accadendo, diventa purtroppo imperdonabile.

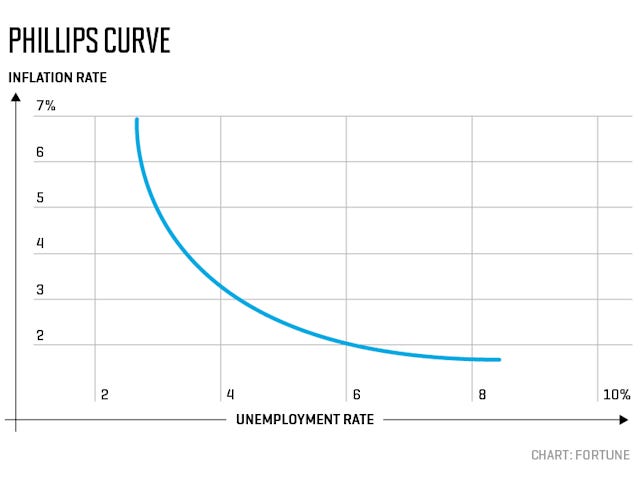

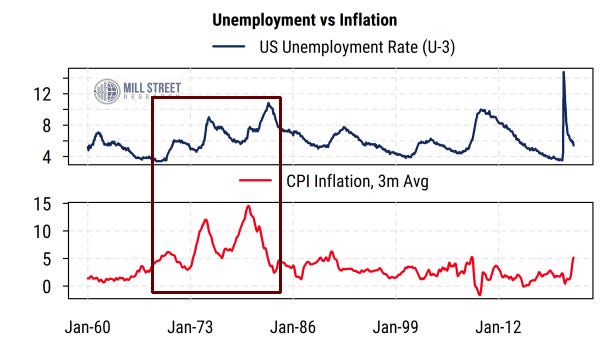

Questa credenza trova la sua origine nella leggenda della Curva di Phillips che mostra come se l'obiettivo è quello di raggiungere un tasso di crescita economica più veloce e un tasso di disoccupazione più basso, allora i cittadini dovrebbero essere pronti a pagare un prezzo per questo accettando un tasso d'inflazione più alto.

La correlazione inversa tra il tasso d'inflazione e il tasso di disoccupazione è diventata un elemento importante nella teoria dell'inflazione dei prezzi. Secondo questa visione, più basso è il tasso di disoccupazione, maggiore sarà il tasso d'inflazione. All’opposto, maggiore è il tasso di disoccupazione, minore sarà il tasso d'inflazione.

La seconda metà del secolo scorso ha visto l’emergere di questa teoria che però si è schiantata puntualmente contro un muro nel decennio che partì dal 1970 quando le teorie degli economisti basate su questo dubbio equilibrio divennero improvvisamente inutili. Nel 1974, infatti, accadde che il tasso di crescita dei prezzi s’impennò e, parallelamente, la crescita economica reale cominciava a dare segnali negativi. Stiamo parlando della nascita della parola stagflazione.

Alzando l’offerta di moneta, le banche centrali fanno credere alle persone di essere diventate più ricche. L'aumento della domanda complessiva di beni e servizi e il conseguente aumento della produzione rimane però temporaneo. Una volta che il tasso di disoccupazione scende al di sotto del tasso di equilibrio, ciò inizia ad esercitare pressioni al rialzo sul tasso d'inflazione. Gli individui si rendono conto che il loro precedente aumento del potere d'acquisto inizia a ridursi. Di conseguenza tutto ciò indebolisce la domanda complessiva di beni e servizi. Un indebolimento della domanda complessiva, a sua volta, rallenta la produzione mentre la disoccupazione sale ed emerge un rallentamento economico. In pratica, si torna alla situazione precedente alla decisione della banca centrale di allentare la sua presa monetaria, ma con un tasso d'inflazione molto più alto.

Anche l’economista Milton Friedman osservò che la politica monetaria accomodante può solo far crescere l'economia a breve termine, ma non a lungo termine. Inoltre, quando il denaro viene immesso nell’economia, deve sempre esserci qualcuno che ottiene i soldi per primo e qualcuno che li ottiene per ultimo. Il denaro passa da un individuo ad un altro e da un mercato ad un altro. I beneficiari di questo aumento sono i primi destinatari del denaro. Con più denaro in loro possesso, supponendo che la domanda di denaro rimanga invariata, e per una data quantità di beni disponibili, ora possono assicurarsi una porzione maggiore di beni disponibili rispetto a prima. Ciò significa che meno beni sono ora disponibili per quegli individui che non hanno ancora ricevuto il nuovo denaro. Ciò significa che quelle persone che spendono i nuovi soldi per primi, traggono un vantaggio a spese di coloro che li spendono in seguito. L’economia fiat funziona più o meno tutta così.

Quindi un aumento dell'offerta di moneta non può causare un aumento generale della domanda effettiva di beni. Solo un aumento della produzione di beni è in grado di permettere un aumento della ricchezza e, quindi, della domanda. Più beni un individuo produce, più ne potrà acquistare. Ciò significa che la domanda effettiva di un individuo è limitata dalla sua produzione di beni, a parità di tutte le altre condizioni. La domanda quindi non può reggersi da sola ed essere indipendente: è limitata dalla produzione, che serve come mezzo per assicurarsi vari beni e servizi. Possono sembrare affermazioni banali e fin troppo logiche. Ma il problema più grave della gestione economica globale risiede proprio nella mancanza di volontà di voler perseguire tale logica così ovvia.

Una volta che il denaro viene creato dal nulla ed immesso nell'economia, mette in moto uno scambio di niente per qualcosa. Ciò equivale ad una deviazione della ricchezza reale dai creatori di ricchezza reale ai possessori del denaro creato dal nulla. In questo processo i creatori di ricchezza reale si ritrovano con meno risorse a loro disposizione, il che a sua volta indebolisce la capacità dei creatori di ricchezza di far crescere l'economia. In altre parole, l’aumento dell’offerta di denaro non fa altro che indebolire l’economia.

Torniamo alla Curva di Phillips. Ormai, dovrebbe essere chiaro che le analisi che possono scaturire da questo modello violano non solo il buon senso, ma anche i fatti. Nel corso degli anni '50, l'inflazione era solo di circa 1-2% l'anno e la disoccupazione si aggirava intorno al 3 o 4%, mentre in seguito la disoccupazione sarebbe oscillata tra 8% e 11%, e l'inflazione tra il 5% e il 13%. Negli ultimi due o tre decenni, in breve, sia l'inflazione sia la disoccupazione sono aumentate notevolmente e gravemente. C'è stato tutt'altro che un compromesso tra le due forze.

Lo stesso Jerome Powell, presidente della Federal Reserve, ha dichiarato questo modello invalido, nonostante nei precedenti 40 anni abbia guidato le decisioni principali in ambito economico.

Un po’ di logica

Ha senso la correlazione positiva tra il momento di crescita del CPI ed il momento di crescita in ritardo della produzione industriale? Si può certamente costruire a tavolino una positiva associazione tra l'attività economica e l'inflazione nei prezzi per conto di un'espansione dell'offerta di denaro. Ovvero, quella che viene calcolata e che viene considerata crescita economica è nient'altro che il tasso di crescita di dati distorti sul rinnovamento monetario che in realtà riflette semplicemente una situazione in cui il nuovo ingresso monetario è positivamente associato col rafforzamento dell'inflazione nei prezzi.

Da qui possiamo dedurre che è erroneo suggerire che una crescita economica più forte deve condurre ad un'inflazione nei prezzi più alta. Come è logicamente evidente, al contrario, una crescita economica più forte per una data offerta di denaro deve condurre ad una diminuzione nei prezzi. Da osservare che la diminuzione qui è la manifestazione dell'espansione della ricchezza reale. Ciò vuol dire che ogni possessore di dollari può ora avere accesso a più ricchezza reale, ovvero ai beni. Diversamente dal pensiero convenzionale quindi, una diminuzione nei prezzi laddove la ricchezza reale è in ascesa è un dato molto positivo.

Come già riportava Frank Shostak nel 2011, una diminuzione nei prezzi laddove l'economia è in declino dovrebbe essere considerata come una buona notizia in quanto riflette la liquidazione di varie attività legate a bolle che minano il processo di generazione della ricchezza (queste attività legate a bolle che sono emerse sulle spalle di precedenti politiche monetarie accomodanti vanno sotto pressione come risultato di una caduta nel momento di crescita del denaro).

Sosteniamo che, contrariamente al pensiero popolare, il recente rafforzamento in alcuni dati chiave dell'economia degli Stati Uniti come l'occupazione non riflette il rafforzamento economico, ma è semplicemente una risposta al rafforzamento di attività legate a bolle che stanno mettendo in movimento un altro bust economico.

Oppure utilizza il Referral Code BITBLINKER se acquisti Bitcoin su Relai.

Vuoi passare all’abbonamento premium pagando in Bitcoin?