Condividi questo Post

Nel 2023 primi test sull'Euro Digitale

Le CBDC (Central Bank Digital Currencies) faranno parte del nostro mondo. Ma noi avremo anche Bitcoin.

Fabio Panetta, membro del Comitato esecutivo della Banca Centrale Europea, si sta distinguendo sempre di più per la sua passione verso le CBDC ed in particolare, ovviamente, verso l’Euro Digitale

In un discorso tenuto lunedì 16 Maggio presso il National College of Ireland, Fabio Panetta ha fatto un nuovo pitch di vendita sull’euro digitale. Contenuto delle argomentazioni ha riguardato la possibilità di iniziare i primi test di sviluppo sulla valuta digitale nel 2023. Il processo di implementazione dell’euro digitale nella società dovrebbe avvenire nell’arco dei prossimi quattro o cinque anni.

L’Euro Digitale

Si tratta di una valuta che risulta poco differente rispetto alle valute tradizionali. La differenza non sta tanto nella digitalizzazione. Questo perché, in realtà, al momento il denaro è già quasi totalmente digitale. La differenza, piuttosto, risiede nelle modalità di accentramento e di controllo. L’euro digitale, infatti, sarà non solo emesso (ora viene stampato) ma anche controllato dalla BCE.

Si può dire che è come se la valuta diventasse un sistema operativo. Un sistema che attribuisce un valore convenzionale alla moneta. Una moneta controllata dalle Banche Centrali. Con l’euro digitale, non sarà più necessario detenere un conto corrente. Sarà sufficiente un wallet digitale. È bene precisare, però, che le chiavi private di questi wallet saranno proprio nelle mani delle Banche Centrali.

Queste premesse dimostrano che le CBDC o l’euro digitale non hanno nulla da condividere con le criptovalute. O meglio, con Bitcoin. In questo articolo, spieghiamo meglio il perché.

Il sistema finanziario, così com’è pensato, obbliga le banche centrali a stampare sempre più denaro. Pratica che aumenta sempre di più l’inflazione. Il vantaggio della valuta digitale è che, fondamentalmente, può anche essere distrutta. Questo permetterebbe alle banche centrali di provare a tenere sotto controllo l’inflazione. Certamente, resta il dubbio riguardo a chi apparterrà il denaro che avrebbero intenzione di distruggere.

Fabio Panetta contro Bitcoin

CBDC e Bitcoin fanno parte (per fortuna) di mondi diversi. Allora perché Fabio Panetta sente sempre il bisogno di esprimersi contro Bitcoin? Ogni venditore senza scrupoli sa che una delle strategie perseguibili è quella di sbarazzarsi della concorrenza. Un segnale che può far sospettare che Bitcoin possa essere effettivamente un concorrente delle CBDC. E quindi, un potenziale strumento che non sia solo una riserva di valore, ma anche un mezzo di pagamento privato pensato per il popolo.

Ma, appunto, proprio durante il suo pitch al National College, Fabio Panetta ha detto la sua, riferendosi ai recenti ribassi dei prezzi di Bitcoin.

“I recenti sviluppi nel mercato delle criptovalute dimostrano che è un’illusione credere che gli strumenti privati possano agire come denaro. Non possono essere convertiti alla pari in denaro pubblico in ogni momento.”

Secondo Panetta, quindi, gli strumenti privati non possono essere considerati denaro. Per estensione, potremmo dire che il denaro è qualcosa che non ha che fare con la proprietà privata, secondo lui.

“Nonostante le affermazioni secondo cui le criptovalute sono una forma affidabile di valuta libera dal controllo pubblico, sono troppo rischiose per fungere da mezzo di pagamento affidabile. Si comportano più come attività speculative. E sollevano molteplici problemi di ordine pubblico e stabilità finanziaria.”

È da un pezzo che Panetta sostiene la bontà del progetto dell’euro digitale. In pochi, però, ne colgono i concreti vantaggi.

“Con l’euro digitale, vogliamo garantire che gli europei possano contare su una valuta che combini l’efficienza dei pagamenti digitali con la sicurezza del denaro di banca centrale.”

Tuttavia, come e perché il denaro di una banca centrale possa essere più sicuro non è mai stato elaborato o chiarito.

Perché questa ferocia contro Bitcoin?

Bitcoin trasferisce la (reale) proprietà privata nelle mani del popolo. Con la proprietà privata, anche la libertà ed il controllo delle proprie scelte. Lo sviluppo sempre maggiore di questa consapevolezza corrisponde ad una costante ed inevitabile perdita di potere da parte di organi centralizzati tra cui Stati e governi. In un contesto in cui i governi occidentali fanno di tutto per stringere le maglie attraverso leggi che spianano la strada alla sorveglianza di massa, Digital ID, Credito Sociale e censura, Bitcoin diventa un vero nemico.

Bitcoin, comunque, risulta resiliente a qualsiasi tipo di attacco. Questa la ragione che porta le istituzioni ad attaccare il suo metodo di consenso (Proof of Work), nascondendosi dietro la menzogna della sostenibilità ambientale. Il reale problema per le istituzioni, infatti, non è il consumo di energia che il mining comporta. Bensì, la decentralizzazione (che solo la Proof of Work può dare) del protocollo che il mining permette di ottenere.

Detto ciò, comunque, anche un eventuale ban delle attività di mining in Europa non scalfirebbe Bitcoin. Purtroppo, questo scalfirebbe l’Europa stessa, ben nota per lasciarsi scappare le opportunità di business (non ci sarà mai una Silicon Valley europea).

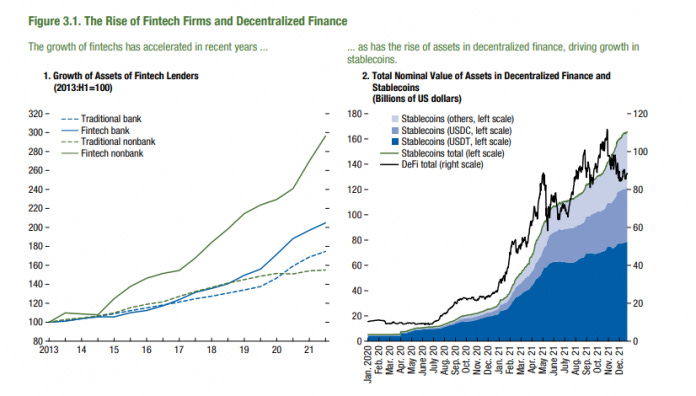

Uscendo dal contesto euro, lo scenario non è tanto diverso. Ad inizio di Maggio 2022, il Fondo Monetario Internazionale ha emesso un nuovo rapporto sulla stabilità finanziaria.

La prima parte del Report riguarda le implicazioni della guerra in Ucraina sulla stabilità finanziaria. Tra i diversi temi trattati, ci sono le criptovalute. In particolare, l’IMF ammette che l’invasione da parte della Russia ha accelerato, e continuerà ad accelerare, l’adozione delle criptovalute. Soprattutto nei Paesi in via di sviluppo. Viene anche ammesso che vi è la possibilità che le Banche Centrali inizino a acquistare criptovalute, perseguendo una strategia di diversificazione (crypto=fiat).

Il Fondo Monetario Internazionale, però, raccomanda tutti i Paesi di regolamentare il più possibili tutti gli asset digitali, così come gli intermediari che operano nel settore. Questo include piattaforme di Finanza Decentralizzata e Protocolli.

Altra raccomandazione ai Paesi è quella di adottare il prima possibile le CBDC (Central Bank Digital Currencies) per al meglio contrastare l’adozione di criptovalute. Euro digitale e dollaro digitale sono esempi di CBDC.

“La comunità internazionale dovrebbe adoperarsi per prevenire un’ulteriore frammentazione del sistema di pagamento globale. La frammentazione porterebbe a una ridotta efficienza dei pagamenti internazionali. Con conseguente perdita di efficienza e frammentazione per il commercio e la finanza. Per raggiungere questo obiettivo è necessaria una cooperazione internazionale continua e approfondita. Il FMI può essere un importante facilitatore di questa cooperazione.”

L’ultima parte del report riguarda il settore Fintech. Il report parla entusiasticamente riguardo agli enti che promuovono l’innovazione finanziaria, purché non competano direttamente con le banche.

“Le fintech competono direttamente con le banche, sollevando sfide per la stabilità finanziaria.”

Secondo il report, onde evitare qualsiasi tipo di rischio, una delle opzioni perseguibili sarebbe quella di vietare o disincentivare le interazioni tra le istituzioni e la Finanza Decentralizzata.

“Un possibile approccio consiste nel limitare l’esposizione delle imprese regolamentate ai mercati DeFi. Questo potrebbe rallentare il ritmo di crescita e avere il tempo di affrontare ii rischi di interconnessione con i mercati regolamentati.”

La proprietà privata e privacy

Chi, al contrario di Panetta, pensa che il denaro debba essere espressione di proprietà privata, privacy e libertà, ha un’alternativa. Bitcoin.

Oltre ad avere caratteristiche deflazionistiche, con Bitcoin i risparmi delle persone possono essere protetti in modo autonomo. Questo affidandosi a wallet non-custodial. Una prospettiva migliore rispetto ad una valuta, quella tradizionale, che è pensata per svalutarsi costantemente. E che presto, in aggiunta, diventerà ancora più controllabile.

Con l’euro digitale la Banca Centrale Europea potrà monitorare tutte le transazioni e tutti i dati a queste collegati. Inoltre, la Banca Centrale potrà bloccare o censurare ogni transazione considerata illecita.

Ma perché la Banca Centrale avrebbe bisogno dei nostri dati? È semplicemente innegabile il fatto che gli Stati abbiano da sempre interesse verso le informazioni, i dati ed il controllo sociale per finalità politiche.

In altri momenti, Panetta ha fatto diverse puntualizzazioni.

“Perché vogliamo che tutti i pagamenti siano tracciabili? Perché ci sono problemi in termini di riciclaggio di denaro, finanziamento del terrorismo ed evasione fiscale.”

Questi problemi che si vogliono risolvere mai, nella storia dell’umanità, sono stati risolti e che forse mai si risolveranno. Ora, questi sono connessi alle logiche strutturali dell’euro digitale. Dunque, convergono in un obbligo costante di trasparenza verso le istituzioni. In aggiunta, una convergenza tra le politiche monetarie e quelle fiscali.

Ad esempio, grazie all’euro digitale, il cittadino non dovrà avere più il peso (pratico) di pagare le tasse. Nel senso che, essendo tutto automatizzato e controllato, anche il pagamento delle tasse avrà le stesse caratteristiche. Stesso discorso si applicherà sulle sanzioni e sui controlli in generale.

Tutto ciò sarà reso ancora più semplice grazie all’utilizzo del Digital ID, di cui moltissimi politici hanno serenamente discusso durante il recente incontro a Davos durante il World Economic Forum. Politici che non nascondono neanche che la Cina diventa un modello da emulare.

Ho sempre trovato questa riflessione di Edward Snowden particolarmente funzionale a far capire come possono degenerare questi sistemi.

Diciamo che il suo medico di una guardia di una filiale bancaria gli dice che la natura sedentaria del suo lavoro in banca ha avuto un impatto sulla sua salute e ha contribuito a un pericoloso aumento di peso. La nostra guardia deve ridurre lo zucchero. La sua compagnia di assicurazioni private, di cui è stato pubblicamente incaricato di occuparsi, ora inizia a monitorare la sua condizione pre-diabetica e trasmette i dati su quella condizione ai sistemi che controllano il suo portafoglio CBDC, in modo che la prossima volta che va in gastronomia e cerca di comprare delle caramelle, viene rifiutato – non può – il suo portafoglio si rifiuta semplicemente di pagare, anche se era sua intenzione comprare quelle caramelle per sua nipote.

La nostra guardia si guadagna da vivere con il suo lavoro – se lo guadagna con il suo corpo, eppure quando quel corpo inevitabilmente si rompe, avrà accumulato abbastanza cibo per andare in pensione comodamente? E in caso negativo, potrà mai sperare di fare affidamento sui provvedimenti benevoli, o addirittura adeguati, dello Stato per il suo benessere, le sue cure, la sua guarigione?

Di tutte le cose che potrebbero essere centralizzate e nazionalizzate nella vita di questo pover’uomo, ci dovrebbero essere davvero i suoi soldi?