Bitcoin: Separazioni e Responsabilità

Bitcoin: Separazioni e Responsabilità

“Le criptovalute possono scatenare una crisi globale”: l’articolo del Rettore della Bocconi e la simulazione di una lettera di risposta.

Rettor Verona,

Con questo testo vorrei rispondere ad un suo recente articolo pubblicato sul Corriere della Sera dal titolo Volatilità, controllo dei cittadini e costi ambientali, i lati oscuri delle criptovalute (e il rischio di una crisi globale).

Risulta improbabile che lei avrà occasione di leggere questo passaggio. Senza aspettative, possiamo interpretare questo messaggio come lo sfogo di un ex studente del suo celebre istituto e che ha vissuto il suo insediamento come Rettore (forse la ragione per cui ho preso a cuore questo comunicato). Senza fine e senza utilità, se non il piacere di condividerlo con quei pochi lettori che da qualche settimana mi onorano prendendosi del tempo per leggere quanto scrivo.

Temi dell’articolo citato, scritto in collaborazione con Daniele Manca, sono Bitcoin e le altre così definite digital coin, nonché l’ormai abituale confusione con cui vengono presentate le due diverse realtà, immancabilmente associate in modo errato.

Altro punto focale dell’articolo riguarda invece le valute digitali, o CBDC (Central Bank Digital Currencies) che a loro volta si dissociano ulteriormente, come in questo caso giustamente specificato nell’articolo, sia rispetto a Bitcoin che rispetto alle altre digital coin (chiamiamole altcoin, per evitare ulteriori confusioni). L’ironia risiede nel fatto che, in effetti, le altcoin hanno più elementi in comune con le CBDC (euro digitale, dollaro digitale e via dicendo) che con Bitcoin. Ammetto, infatti, che leggendo l’articolo ero spesso incerto circa l’interpretazione dei soggetti. Ma andiamo per gradi.

Terra (LUNA), il crac e la crisi globale

L’articolo si apre con una sensazionalistica annunciazione del fallimento del progetto Terra.

Definitivo: un crac da 40 miliardi di risparmi e investimenti finiti in fumo. È quello delle coreane TerraUSD e la «sorella» Luna, due stablecoin. […] Ma la cifra che ha fatto suonare più di un campanello d’allarme nelle banche centrali […] è un’altra: 1.300 miliardi. È il totale della capitalizzazione mondiale registrato lo scorso aprile dai criptoasset, come il bitcoin. Ma è anche il livello che raggiunsero i subprime, quei complessi strumenti finanziari che provocarono la tristemente nota crisi del 2008, che rischiò di destabilizzare l’Occidente.

Quello di Terra era, in effetti, un fallimento preannunciato. E non è improbabile che la maggior parte di tutte le altre altcoin facciano, presto o tardi, la stessa fine. Salvo, forse, per quei casi in cui l’interesse istituzionale dovesse perpetuare i livelli di crescita degli ultimi mesi, in particolare riferimento al metodo di consenso della Proof of Stake. Svolgimenti che probabilmente lei conosce meglio di me.

In breve, si trattava di un esperimento che ambiva a creare la prima stablecoin logaritmica USDT o TerraUSD controbilanciata dal valore della criptovaluta LUNA che no, non è (era) una stablecoin. Se in questo esperimento fosse stato contemplato anche un approccio in mala fede, non è chiaro, almeno per me. Come non è chiaro se dietro al fallimento ci fossero proprio istituzioni della finanza tradizionale che hanno sfruttato una vulnerabilità del settore per dirigere un attacco mirato allo stesso. È comunque triste che tanti investitori abbiano dovuto perdere parte dei loro risparmi. Dopo tutto, il mercato delle altcoin non è assolutamente diverso rispetto al classico mercato borsistico. Le altcoin sono, infatti, quasi perfettamente comparabili alle azioni di aziende quotate o, più che altro, ad azioni di startup tecnologiche che hanno la pretesa di cambiare il mondo con qualche innovazione incrementale. Conosciamo quale sia il tasso medio di fallimento delle startup. Forse ci sono due differenze principali. La prima è che, a differenza della finanza tradizionale, il mondo delle criptovalute non è regolamentato, e risulta quindi indubbiamente più rischioso. La seconda è che, per qualche ragione, le criptovalute tendono ad attrarre un pubblico più giovane ed inesperto, forse guidati, come da lei riportato, dalla voglia di diventare più ricchi in poco tempo.

Sono d’accordo con lei sul fatto che il livello di capitalizzazione di questo tipo di progetti sia preoccupante e sul rischio che molte altre persone possano farsi male, questa volta senza neanche l’aiuto della politica e di un sistema bancario corrotto, volendo citare come lei il caso del 2008.

[…] in un mondo sempre più sensibile agli scossoni finanziari, le digital coin rischiano di essere l’elemento scatenante di un’altra crisi mondiale. Del resto le tipologie di monete digitali nascono da qualche anno a centinaia e più di 2.400 sono già sparite dalla circolazione e con esse i copiosi investimenti ricevuti.

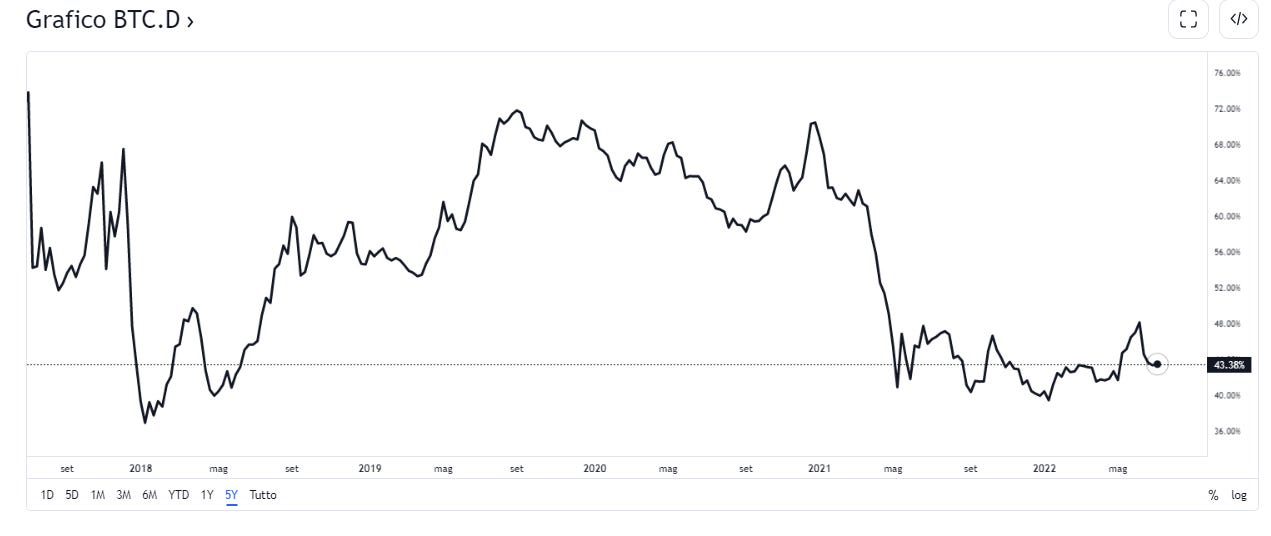

Per fortuna, però, una buona parte di questa capitalizzazione risulta assorbita da Bitcoin. Al momento, infatti, la dominance di Bitcoin nel “mercato crypto” risulta essere pari al 43%. Un asset che non ha nulla a che fare con le altre criptovalute. Un asset che molti considerano sicuro. Pensi, a volte persino più sicuro del dollaro o dell’euro. Questo perché a differenza del dollaro, dell’euro e delle altcoin, non possono esistere esseri umani dietro a Bitcoin che ne manipolano la politica. Caratteristica che rende impossibile il ripetersi di uno scenario comparabile a quello del 2008.

Tuttavia, questo può essere visto come un pensiero integralista. Ma il lato positivo degli integralisti, in questo senso, è che non si lamenteranno del fatto di aver perso i propri soldi a causa di Bitcoin.

Non sono tutti integralisti, sempre che questo sia il giusto appellativo. Ci sono diverse persone che approcciano Bitcoin allo stesso modo in cui approcciano le criptovalute o le obbligazioni del Venezuela o le azioni di Meta: un approccio speculativo a volte senza logica e forse masochista. Nel mondo ci sono sempre più divulgatori che provano a far passare un messaggio costruttivo ed educativo e che, spiegando la natura di Bitcoin, forse tendono a far passare la voglia di trattarlo come asset speculativo. È anche vero, comunque, che non si possono fare miracoli. Purtroppo, anche in questo caso sempre più persone si faranno male approcciandosi ad un oggetto senza sapere che cosa sia. Anche in questo caso non è giusto che le persone perdano i pochi soldi che l’inflazione non ha loro ancora bruciato. È sicuramente necessaria una maggiore consapevolezza, una migliore educazione finanziaria e, perché no, un più esteso processo di educazione sul funzionamento di Bitcoin e su quanto sia diverso rispetto alle altre criptovalute o qualsiasi altro asset. Mi creda, basterà un po’ di educazione e un’altra crisi mondiale sarà scongiurata, se quello è il timore. E se arriverà, e arriverà, sapremo che non sarà stata colpa di Bitcoin.

Il dollaro digitale come salvezza?

È stato così che lo scorso marzo, tra le pieghe di quell’ordine esecutivo emesso da Joe Biden per spingere l’amministrazione Usa ad affrontare il futuro dell’economia basato sulla nuova sfida tecnologica, ci fosse anche il possibile varo di un dollaro digitale.

Il possibile varo di un dollaro digitale è previsto da molto più tempo. Visto che tra l’altro, sulle valute digitali si sta combattendo una sotterranea battaglia tra i vari blocchi economici, con una Cina già molto avanti, e che sono ben 120 milioni di suoi cittadini che usano lo yuan digitale, lo e-Cny, stimolati da aziende come Wechat, la Meta asiatica, con utenze superiori al miliardo di clienti.

Come citato sopra, ovviamente è difficile che le criptovalute, persino tutte le altcoin, possano causare una crisi globale. E paragonare la moda delle crypto alla bolla dei subprime mi sembra una leggerezza pericolosa che ben si confà alla narrativa mediatica attuale. In riferimento alle lotte di potere che ora riguardano anche le valute digitali nella storica competizione Occidente-Oriente, la scelta morale del primo determinerà gli esiti dell’umanità nei prossimi anni o decenni. Il dilemma morale riguarda l’ambivalenza eticità-potere con poche sfumature. E sappiamo benissimo quale sarà la scelta degli Stati Uniti (dollaro digitale) ed Europa (euro digitale).

Una moneta?

Se da un lato la blockchain consente di certificare la proprietà della valuta e quindi conferisce certezza del proprietario pro-tempore, dall’altro lato fatica a servire le altre due funzioni fondamentali di una moneta: la garanzia di una riserva monetaria che viene depositata a fronte della sua emissione — diremmo «stampa» nel mondo fisico — e la sua legittimazione nelle transazioni ordinarie e straordinarie.

Possiamo equiparare la parola moneta con valuta, che però non è un sinonimo di denaro. Se da una parte il denaro è un bene, la valuta non lo è.

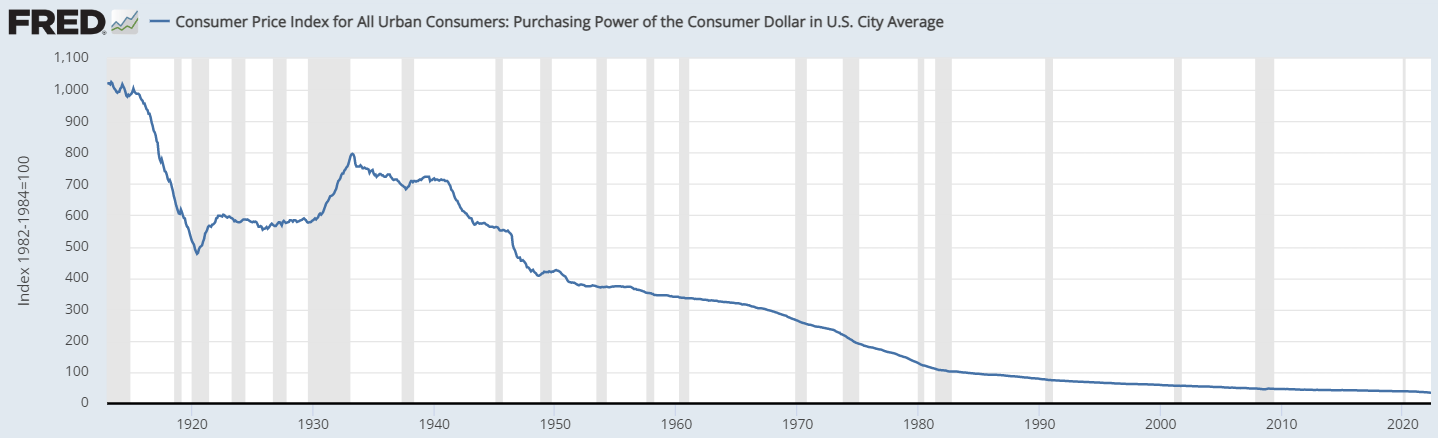

Le valute sono una rappresentazione dei soldi ed il loro valore è sempre relativo rispetto ai soldi che rappresentano. I soldi hanno invece un valore intrinseco. Ad esempio, fino al 1971, il dollaro poteva avere, in un certo senso, un valore intrinseco in quanto legato all’oro. Non essendo più così, da un punto di vista teorico le valute statali sono sottoposte ad un rischio continuo di perdere la loro credibilità come denaro.

In questo senso, Bitcoin non è una valuta, e non deve necessariamente esserlo secondo tale definizione, poiché è un bene con un proprio valore e, come tale, non può essere generato dal nulla, al contrario delle valute tradizionali.

Il denaro, in senso ampio, è uno strumento caratterizzato dal suo essere durabile, divisibile, uniforme, limitato, portabile e essere generalmente accettato come mezzo di pagamento. Queste sono tutte caratteristiche che Bitcoin possiede, fatta eccezione – per adesso – dell’ultima citata, in quanto solo una nicchia di persone paga o accetta pagamenti in Bitcoin. Tuttavia in un gruppo di persone o una comunità, accettare Bitcoin come mezzo di scambio ha solo bisogno della legittimazione delle leggi del libero mercato e, in tal senso, secondo il volere della comunità, Bitcoin è denaro comunemente accettato. Nei casi in cui il denaro o valuta non conserva il proprio valore nel tempo, come le valute fiat, gli individui sono incentivati a consumare piuttosto che risparmiare e impegnare il capitale per il futuro, portando infine a decisioni sub-ottimali di allocazione del capitale e livelli di ricchezza aggregati inferiori.

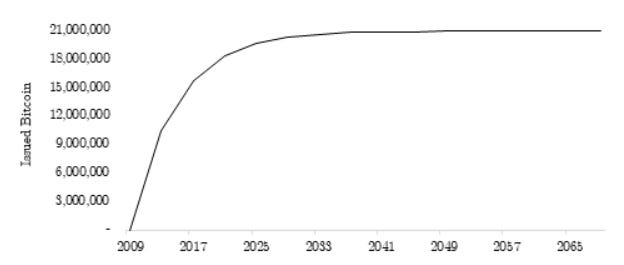

La presenza di una politica monetaria conservatrice e l'aggiustamento della difficoltà consentono a Bitcoin di avere successo come un deposito digitale di ricchezza e come mezzo monetario trasferibile.

Ovviamente la posta in gioco è alta, sia per la libertà che per il potere. Bitcoin offre, infatti, la possibilità di privatizzare la propria ricchezza, ovvero, privatizzare la propria vita.1

In pratica, una moneta di un euro o una banconota da dieci euro sono semplici pezzi di metallo e di carta, a cui però attribuiamo valore in funzione di chi presidia queste due fondamentali proprietà. Mentre il dollaro, così come l’euro o la sterlina, sono garantite dalle rispettive banche centrali, nel caso delle valute digitali il valore è assicurato solo dal network di persone che le scambiano. E poiché nel mare magnum del mercato chi scambia monete digitali è un perfetto sconosciuto, non conferisce alla moneta né garanzie, né legittimazione.

Parte di questo passaggio è straordinariamente esatto. Una valuta deve avere per definizione formale delle qualità precise, ma la caratteristica del controllo su di essa non viene mai menzionata. Effettivamente, una valuta può prendere due direzioni. La prima è quella di essere controllata da un’autorità. La seconda riguarda il controllo decentralizzato da parte delle persone. Dollaro, euro e sterlina sono garantite, sì, ma anche controllate dalle banche centrali.

Il decentramento di Bitcoin dipende da un consenso da cui tutti sono liberi di ritirarsi senza punizioni. Il valore è assicurato solo dal network di persone che le scambiano, dice lei. E chi crea un mercato, Rettor Verona, se non le persone che scelgono di scambiarsi valore all’intero di un ecosistema? Con Bitcoin, i partecipanti devono conoscere solo le proprie transazioni e sono tutte raccolte nella blockchain. Quello che può sembrare il caos è una sofisticata forma di ordine che funziona a vantaggio di tutti. Eliminare il ruolo umano nei processi monetari non è sinonimo di instabilità ma, al contrario, di sicurezza. Basti pensare al fatto che la crisi del 2008 non è stata causata non dai principi matematici, ma dall’avidità umana. Non è un caso che Bitcoin sia nato nel 2009. E si tratta della stessa avidità che ha portato al fallimento del progetto Terra (LUNA) perché, sottolineiamolo, se vogliamo mettere Bitcoin nel calderone delle criptovalute dobbiamo almeno precisare che solo Bitcoin è permissionless, decentralizzato e tendente alla piena distribuzione. L’omissione di questo dettaglio nell’articolo è un’altra fuorviante leggerezza

.

Per quanto riguarda le garanzie, Bitcoin era necessario proprio perché gli stati e le sue istituzioni associate stavano saccheggiando la ricchezza della persona media attraverso la manipolazione della valuta, l'inflazione, la regolamentazione ostruttiva e la preclusione della prosperità, vere cause delle crisi globali. Le terze parti conosciute e garantite (ma impersonali) presentano infatti diversi problemi. La parola garantita come affidabile implica che non sia sempre possibile per i partecipanti verificare se la terza parte opera per conto di sé stessa o per conto di essi. Se la verifica fosse sempre possibile, allora non sarebbe per niente sorta la necessità di affidabilità.

Il fenomeno di impoverimento causato dall’attuale modello monetario è in parte descritto dall’effetto Cantillon. Il fenomeno mostra che l’iniezione di denaro non ha un effetto di crescita sull’economia nel lungo termine. Richard Cantillon teorizzò che chi prima riceve i soldi avrà un maggior potere di acquisto rispetto agli altri. Questo perché i primi a ricevere denaro vedono subito aumentare il loro potere di acquisto (perché incassano subito) e usufruiscono dei benefici senza subire il deterioramento dei loro risparmi derivante dal processo inflazionistico. Con il tempo, il denaro viene distribuito a tutta la popolazione ma nel frattempo l’inflazione ha fatto aumentare i prezzi. Gli ultimi sono quelli che ricevono il denaro quando i prezzi sono ormai alti e chi non ha neanche avuto la possibilità di ricevere denaro è costretto a lasciare la comunità.

Utopia

La caratteristica «ideologica» che tiene in piedi il mondo delle criptomonete emerge proprio quando ci sono i crolli dei valori stessi. […] In tempi bui si torna ai fondamentali, che sono sostanzialmente ideologici: la voglia di fare a meno di regole, di autorità, di Stati e banche centrali e via dicendo. Le diverse motivazioni che spingono i differenti tipi di investitori a comprare le valute digitali o cripto asset in genere fanno comprendere la intrinseca volatilità di questi beni.

I tempi bui sono cicli di mercato che riguardano tutti i settori anche se certamente, le politiche economiche e monetarie degli ultimi anni hanno certamente favorito la generazione di questa oscurità. La volatilità di Bitcoin è in larga parte legata ai diversi usi che lo coinvolgono. Tuttavia, una ruota utilizzata come poggia piedi non la rende un reale poggia piedi. Ricordiamo che Bitcoin è fondamentalmente una nuova tecnologia che deve ancora essere capita attraverso un processo di apprendimento sicuramente non supportato da chi è affidato l’onore e onere di produrre informazione. Ogni adottante di Bitcoin, infatti, avrà per definizione un impatto decrescente sul prezzo, portando ad un indebolimento della volatilità nel lungo periodo. Ed in generale il valore del sound money2 non è quello rispetto ad altre valute, ma piuttosto il suo potere d'acquisto rispetto ad un paniere di beni e servizi.

I rischi legati all’investimento in criptoasset non devono però oscurare l’innovazione che esiste dietro questo tipo di attività. E qualcosa di concreto c’è se dalla Federal Reserve alla Banca centrale europea ci si sta ponendo da tempo il tema della creazione di un dollaro e di un euro digitale. Il percorso non è né semplice né immediato. Ma è stato da tempo imboccato. Anche perché all’ombra del bitcoin e dei suoi omologhi si sta combattendo, nemmeno tanto sotterraneamente, una competizione tra Stati e alleanze.

Anche qui è necessario ribadire che Bitcoin è cosa ben diversa rispetto alla finanza 2.0 delle criptovalute e tanto più della finanza 3.0 della sorveglianza delle CBDC. Forse è utopico immaginare un’economia interamente basata su Bitcoin. Ma è altrettanto utopico, o distopico, immaginare ancora una vita lunga per il sistema attuale visto che le valute tradizionali, digitali o meno, subiranno una involuzione fino al collasso per loro stessa natura. Ma vorrei sottolineare che pensare adesso ad una economia basata su Bitcoin, in cui vige la giustizia monetaria globale, non è fondamentale. L’aspetto fondamentale di Bitcoin sta nel permettere alle persone di fare una scelta e scegliere quale sia per loro, per i singoli, la strada migliore. Da un certo punto di vista, si può dire che non c’è nessuna competizione. Bitcoin non compete con niente e con nessuno. Esiste e basta. Ed esiste pacificamente. E se le CBDC nascono per combattere uno strumento di libertà, allora è più che normale che le persone consapevoli saranno chiamate a fare una scelta.

Mentre America ed Europa sembrano ancora essere nella fase di studio, la Cina è già partita. […] Evidenti i vantaggi interni per arrivare a transazioni più efficienti dando la possibilità ai propri cittadini di evitare l’uso della carta moneta. Ogni transazione sarebbe poi tracciata e questo permetterebbe allo Stato un controllo più serrato sui cittadini e sulle attività economiche, con la possibilità di intervenire su di esse. Il potere dello Stato aumenterebbe a dismisura. […] Di sicuro in Cina le autorità non hanno gli scrupoli occidentali che impongono di sviluppare valute digitali proteggendo la privacy dei cittadini, difendendoli dalle transizioni illegali e creando al tempo stesso un ambiente sicuro e inclusivo per i consumatori.

Ho apprezzato l’onesta intellettuale nell’ammettere che le CBDC siano fondamentalmente uno strumento monetario programmabile utile alla concretizzazione della sorveglianza di massa. E nell’ammettere che uno strumento del genere si applica in regimi totalitaristici come quello cinese. La stessa Federal Riserve inizia ad ammettere che l’implementazione del dollaro digitale al fine di mantenerne la forza, può rivelarsi una scelta inutile. D’altra parte, rimango deluso dal fatto che il peso dell’annientamento della privacy in questa dicotomia venga solamente accennato, in un passaggio che lascia intendere che l’Occidente non abbia alternative, se non quella di invadere la privacy dei cittadini, pur di rimanere al passo con la Cina. E la futura emulazione del modello cinese, non stupirebbe. Lo dico, Dottor Verona, non per sfiducia generale, ma basandomi su precise innovazioni che sembrano già imitare in tutto e per tutto la visione totalitaristica della Cina.

Solo per citare un paio di esempi, mi riferisco ai test sugli Smart Citizen Wallet e sistemi di social scoring attivi in Italia, e sull’aggiornamento dei poteri dell’Europol e l’utilizzo indiscriminato dei dati personali di tutti i cittadini europei da parte della polizia.

Questi processi che creano già così una invasione della privacy senza precedenti, verrebbero addirittura fortificati ed estesi grazie all’utilizzo delle CBDC. Ed a quel punto, non ci si potrà più lamentare della scelta delle persone di volere intraprendere un’altra via. Le derive di regime che scaturirebbero da queste scelte istituzionali sono lampanti. E chi è consapevole dei limiti etici di un programma, nell’eventuale scenario di degenerazione e di sofferenza da questo derivante, potrebbe un giorno essere chiamato a rispondervi.

L’articolo, poi, non poteva non chiudersi che con il significativo costo ambientale prodotto dal «mining» della blockchain. La Proof of Work, tuttavia, è un enorme incentivo ad investire in centrali e impianti green, consentendo di monetizzare il surplus energetico. Oltre a questo, il settore del mining è forse uno dei settori più green al mondo, visto che è alimentato per il 60% da energie rinnovabili.

Un’introduzione alla “rivoluzione di Satoshi” - 2017

Sul sound money - 2019