Silicone che si sgonfia

Il caos è iniziato? Punti di vista sulla Silicon Valley Bank, l’effetto domino sul mercato e Bitcoin.

Una settimana interessante, no? Frodi, corruzione, corse agli sportelli, implosioni, Bitcoin e tanta confusione e caos in giro. Com’è potuto succedere che ben tre banche siano saltate in aria in circa una settimana? Che dire riguardo la reazione di Bitcoin?

C’è chi è stato effettivamente vittima del crollo dell’industria delle criptovalute, qualsiasi cosa voglia dire? Il cosiddetto rischio sistemico. Oppure di tratta di noto e conclamato caso di cattiva gestione? In ogni caso, i primi gravi segnali di crisi di liquidità stanno arrivando. Tutto è legato alla liquidità. Con tassi più alti, le banche hanno difficoltà a prendere in prestito dalla FED e le aziende hanno difficoltà a prendere in prestito dalle banche.

Ciò significa che le aziende che nascondevano la debolezza finanziaria e l'esposizione a cattivi investimenti utilizzando il credito facile non hanno più questa opzione. Non saranno in grado di sostenere artificialmente operazioni non redditizie, dovranno abbandonare i riacquisti di azioni proprie che fanno apparire preziose le loro azioni e dovranno avviare licenziamenti di massa per proteggere i loro profitti. C’è chi lo chiama semplicemente il Fiat Standard.

Molti dei depositanti della Silicon Valley Bank lavorano nel capitale di rischio alimentato a usa volta da credito facile, per non parlare di tutte le società legate all'ESG che dipendono dai prestiti. Queste attività si stanno sgretolando silenziosamente ma rapidamente, il che ha anche evocato un ulteriore problema per i depositi all'interno di Silicon Valley Bank. Sicuramente ci sono numerose altre banche negli Stati Uniti nella stessa identica posizione.

Sappiamo bene che stiamo assistendo ad un primo effetto domino. La realtà della situazione è che questo problema deriva dalla Federal Reserve e dalla sua politica monetaria incasinata che costringe gli attori all'interno del sistema a gestire continuamente un portafoglio di strumenti di debito e saldi di cassa a seconda della particolare politica che la Fed decide di perseguire su base mensile. Democrazia? Libertà?

Troppi dettagli sui casi specifici ,infatti, possono contribuire a far dimenticare che tutto questo si riduce a un unico problema fondamentale: le misure di stimolo della FED hanno creato un'economia completamente dipendente dalla liquidità facile. Ora, hanno portato via quei soldi facili.

Aggiornamento rapido

Le azioni della Federal Reserve e dei governi mondiali hanno creato un’enorme inflazione tra il 2020 ed 2021. Il 2022 è servito per rassicurarci, un po’ come sta facendo Biden, ora. Questa inflazione è transitoria. Non lo era. Allora si sono trovati costretti ad alzare i tassi d’interesse a ritmi mai visti nella storia.

Questo rapido rialzo dei tassi è stato un colpo duro per tutti, banche comprese ovviamente. Un colpo particolarmente duro per Silicon Valley Bank che ha visto i suoi titoli garantiti da ipoteca crollare di valore, costringendo la stessa a vendere in perdita.

Il dramma, in tutto ciò, è che quando le cose non vanno per il verso giusto, i burocrati raddoppiano le loro politiche sbagliate e sopprimono le prove dei loro fallimenti. È quasi un miracolo che le conseguenze economiche non siano state peggiori, fino ad ora. È invece una testimonianza della robustezza dell'azione umana che quando la burocrazia pone enormi ostacoli sul suo cammino, la gente comune riesce a trovare un modo per andare avanti con la propria vita nonostante l'interventismo burocratico.

Prima che questi effetti si riversassero sulla Silicon Valley Bank Greg Becker, CEO della banca ed ex direttore della Federal Reserve a San Francisco, ha venduto 4,4 milioni di azioni e, probabilmente, è stato obbligato a farlo.

Nel frattempo sono saltate anche la Silvergate Bank e la Signature Bank. La prima ha pagato il prezzo della sua stessa natura e dell’aver giocato con le shitcoin. La Signature Bank, invece, pare non fosse insolvente. La decisione dei regolatori di chiuderla, deriverebbe dalla paura di un rischio sistemico causato dalla criptovalute. Barney Frank, membro del consiglio di Signature Bank, ha dichiarato in un'intervista di lunedì alla CNBC che le autorità di regolamentazione hanno preso di mira la banca per inviare un forte messaggio anti-crypto.

Tutto questo caos ha causato una corsa agli sportelli e i depositanti hanno ritirato rapidamente i loro soldi da SVB, con personaggi di spicco come Peter Thiel che hanno lanciato l'allarme. Decine di miliardi di dollari sono stati prelevati da SVB nel giro di pochi giorni e si è verificato il secondo più grande crollo bancario nella storia degli Stati Uniti.

Che fa Bitcoin? Il controvalore in dollari di Bitcoin è salito probabilmente perché, visti nuovi accadimenti, i mercati si aspettano che la Federal Reserve riapra i rubinetti monetari. C’è anche da detenere presente, però, che l’obiettivo di demolizione controllata dell’economia non dovrebbe essere cambiato. La crisi di liquidità è infatti stato un obiettivo centrato.

La proposta di valore di Bitcoin non è mai stata più chiara; eliminare i rischi sistemici di controparte e di svalutazione che esistono oggi offrendo alle persone un sistema di deposito digitale e distribuito che consente loro di custodire un bene scarso con relativa facilità.

Perdite realizzate

Di seguito propongo un estratto di una recente analisi sull’argomento da parte di Marty Bent.

La Fed abbasserà i tassi o ridimensionerà alcune aspettative mentre immette denaro nel sistema bancario. Le banche sottoscriveranno strumenti di debito con rischi di durata variabile per tenere conto di questo particolare regime monetario e politico. Quando la Fed invertirà la rotta come ha fatto l'anno scorso e inizierà ad alzare i tassi ed a prelevare denaro dal sistema, le banche che non hanno adottato una strategia attiva di ribilanciamento o copertura del debito verranno colte alla sprovvista e si troveranno in una posizione in cui hanno strumenti di debito che si trovano nei loro bilanci con enormi perdite non realizzate e saldi di cassa in calo mentre i loro clienti ritirano i loro soldi dalla banca per pagare il debito che è diventato più oneroso poiché le spese per interessi ad essi collegate sono aumentate in modo significativo.

Quando un numero sufficiente di depositanti ritira abbastanza denaro da una particolare banca, quella banca è costretta a iniziare a vendere i propri strumenti di debito, a realizzare perdite su quei prodotti e allo stesso tempo ad aggravare il problema facendo scendere ulteriormente il prezzo di quei prodotti.

Essenzialmente, la politica caotica della Fed sfocia in improvvise vendite a cascata nei bilanci delle banche. Quando i tassi vengono mantenuti alti per un periodo sufficientemente lungo e una quantità sufficiente di dollari viene ritirata dal sistema, si materializzano gli inevitabili fallimenti bancari. Questo è il sistema bancario gestito su uno standard di denaro fiat.

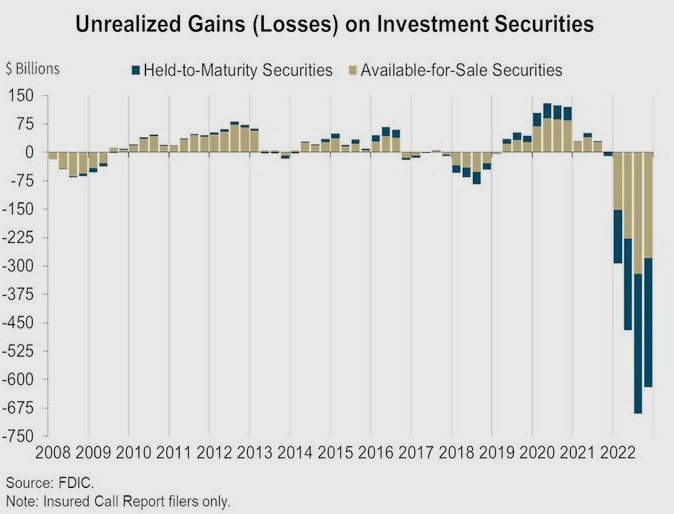

Come è possibile che così tante banche siano fallite così rapidamente? Come descritto in precedenza, se una banca ha perdite non realizzate che deve realizzare improvvisamente insieme a un aumento sostanziale dei prelievi dei clienti, questo risultato è inevitabile. La cosa che ha scioccato di più le persone del fallimento della Silicon Valley Bank è quanto fosse importante.

La realtà della situazione è che questo tipo di fallimento potrebbe accadere a qualsiasi banca, anche a quelle considerate sistemicamente importanti come JP Morgan, Wells Fargo e Bank of America. Basta dare un'occhiata all'importo aggregato delle perdite non realizzate di titoli di investimento che si trovano nei bilanci delle banche in questo momento.

Questi numeri fanno impallidire le perdite che esistevano nei loro bilanci nel 2008, il che ha senso se si considera quanto denaro è stato stampato e quanti buoni del tesoro sono stati emessi negli ultimi 15 anni. E non c’è ragione per cui la stessa cosa non possa accadere ad altre banche, ancora più importanti. Forse una ragione c’è. JP Morgan e simili sono state considerate, per legge, banche di importanza sistemica che saranno sempre too big to fail, ovvero salvate dal governo in caso di caduta o stress.

In termini tecnici, non sono in grado di spiegare perché Bitcoin ha reagito così bene a tutta questa situazione. Ma so che tutta questa situazione è la ragione per cui Bitcoin è nato. Le banche che sono a corto di denaro non possono fornire a tutti coloro che credono di detenere quel denaro sul proprio conto. Quando ci si rende conto che la propria banca in cui si detengono i risparmi di una vita è fallita e non si ha più accesso al proprio denaro, inizia a farsi più chiaro il valore di una moneta digitale che puoi facilmente custodire e che non può essere svalutata a comando. Qualcuno avrà pur avuto questo tipo di epifania, in questi giorni.

Oppure utilizza il Referral Code BITBLINKER se acquisti Bitcoin su Relai.

Vuoi passare all’abbonamento premium pagando in Bitcoin?